Оформление Декларации соответствия.

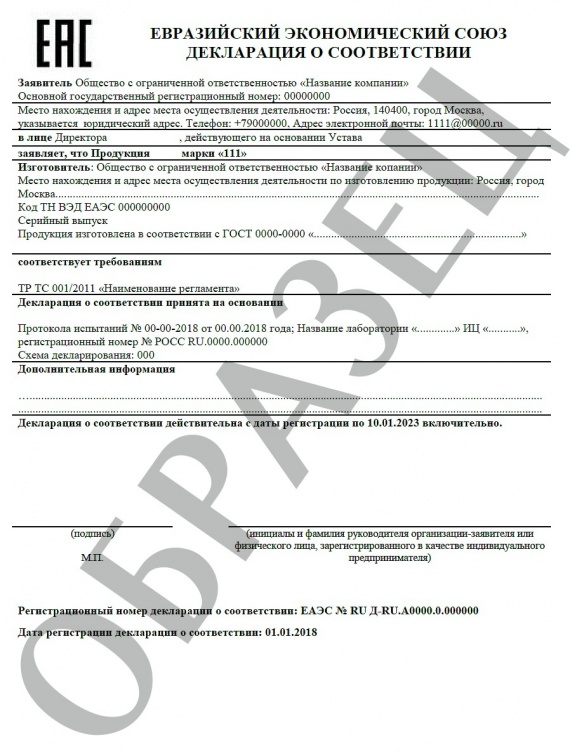

Декларация о соответствии техническим регламентам Таможенного Союза является документом, наряду с сертификатом качества, подтверждающим качество продукции и соответствие ее требованиям соответственных технических регламентов, законодательно утвержденных в странах Таможенного Союза.

Декларирование – это обязательная форма подтверждения соответствия, при которой безопасность и качество продукции подтверждается путем принятия декларации о соответствии. Сейчас всегда доступна Декларация соответствия Таможенного Союза.

Декларирование соответствия проводится изготовителем или уполномоченным изготовителем лицом либо продавцом (поставщиком) путем принятия декларации на основании доказательственных материалов. Требования к составу доказательственных материалов устанавливаются техническим регламентом Республики.

Декларирование соответствия — специальная форма, разработанная для подтверждения качества.Это своеобразный сертификат, который выдается на товары, прошедшие оценку на соответствие основным техническим критериям.

Читать дальше →

Декларирование – это обязательная форма подтверждения соответствия, при которой безопасность и качество продукции подтверждается путем принятия декларации о соответствии. Сейчас всегда доступна Декларация соответствия Таможенного Союза.

Декларирование соответствия проводится изготовителем или уполномоченным изготовителем лицом либо продавцом (поставщиком) путем принятия декларации на основании доказательственных материалов. Требования к составу доказательственных материалов устанавливаются техническим регламентом Республики.

Декларирование соответствия — специальная форма, разработанная для подтверждения качества.Это своеобразный сертификат, который выдается на товары, прошедшие оценку на соответствие основным техническим критериям.

Читать дальше →